«Голубиному» развороту ФРС удивились не только рынки. Согласно инсайду Financial Times, риторика Джерома Пауэлла по итогам декабрьского заседания FOMC застала Управляющий совет ЕЦБ врасплох. В результате Европейский центробанк все же решил следовать изначально разработанной стратегии, однако получилось не очень хорошо. Доходность облигаций по всему миру продолжила идти вниз, фондовые индексы вверх, а EURUSD впервые с конца ноября коснулась отметки 1,1.

Шок ЕЦБ проявился в критических стрелах со стороны Кристин Лагард в адрес Федрезерва. В ответ на вопрос о чрезмерно агрессивном рыночном ценообразовании в отношении ставки по депозитам, француженка заявила, что целью Европейского центробанка является инфляция, а не намерение избежать рецессии. Камень в огород ФРС, которая долгое время забывала о двойном мандате. Она бросила все силы на борьбу с инфляцией и только в декабре вспомнила о безработице и экономике США в целом.

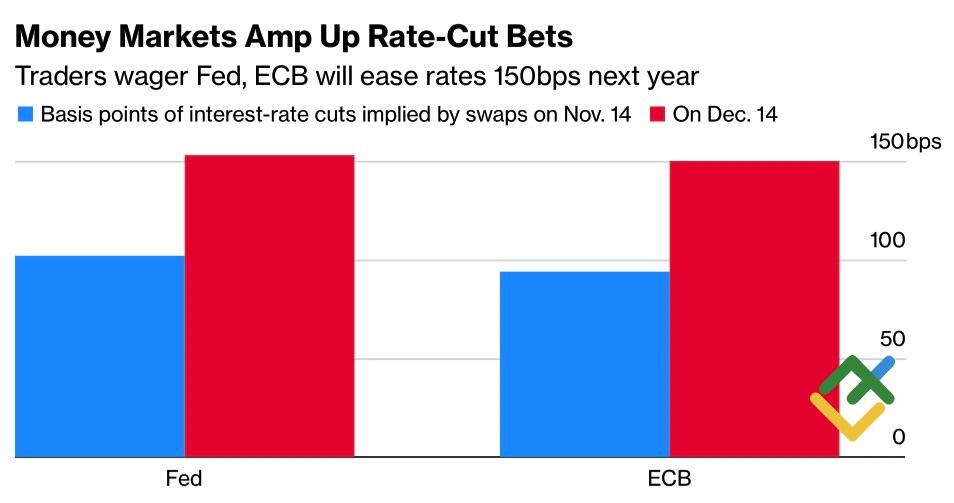

На первый взгляд, и ЕЦБ, и банк Англии отклонились от курса, взятого Федрезервом. Кристин Лагард заявила, что у Управляющего совета еще есть работа, которую нужно сделать, а Эндрю Бэйли отметил, что у Банка Англии еще есть путь, который нужно пройти. Это позволило рынкам окончательно убедиться, что и на этот раз ФРС будет вожаком стаи. Первым среди центробанков в их цикле ослабления денежно-кредитной политики. Деривативы ожидают от Вашингтона чуть большего снижения ставок, чем от Франкфурта, и более раннего начала – в марте, а не в апреле.

Рыночные ожидания по ставкам ФРС и ЕЦБ

Однако несмотря на нежелание ЕЦБ и Банка Англии пойти по стопам Федрезерва в декабре, инвесторы должны воспринимать их решения с осторожностью. Исторически сложилось так, что другие регуляторы следуют за ФРС. Даже если они отклоняются от курса, делать это в течение длительного периода времени очень сложно. К тому же европейская экономика выглядит слабее американской, а инфляция в еврозоне замедляется быстрее, чем в США. У Европейского центробанка больше оснований для ослабления денежно-кредитной политики, и рынки в скором времени это поймут.

Fidelity International, JPMorgan и HSBC считают, что от других регуляторов следует ожидать более быстрой монетарной экспансии, чем от Федрезерва, что позволит доллару США остаться в седле в 2024. Так же экономика еврозоны менее приспособлена к высоким ставкам, чем Штаты.

Впрочем, во время эйфории люди и рынки, как правило, отключают голову. Инвесторов вдохновил курс ФРС на мягкую посадку. При этом более низкие ставки без экономических проблем – отличная новость для акций и облигаций. Они приводят к более дешевому финансированию, а более легкие финансовые условия подогревают внутренний спрос. Проблема в том, что экономика США слишком сильна, чтобы вызвать снижение ставки на целых 150 б.п в 2024.

Все это в конечном итоге может спровоцировать серьезный откат EURUSD, но вероятнее всего не сейчас. Рынком продолжает править жадность, и пока пара торгует выше 1,094, продолжаем покупать.

предыдущая

предыдущая