為什麼主要央行可能會從明年第二季開始降息。

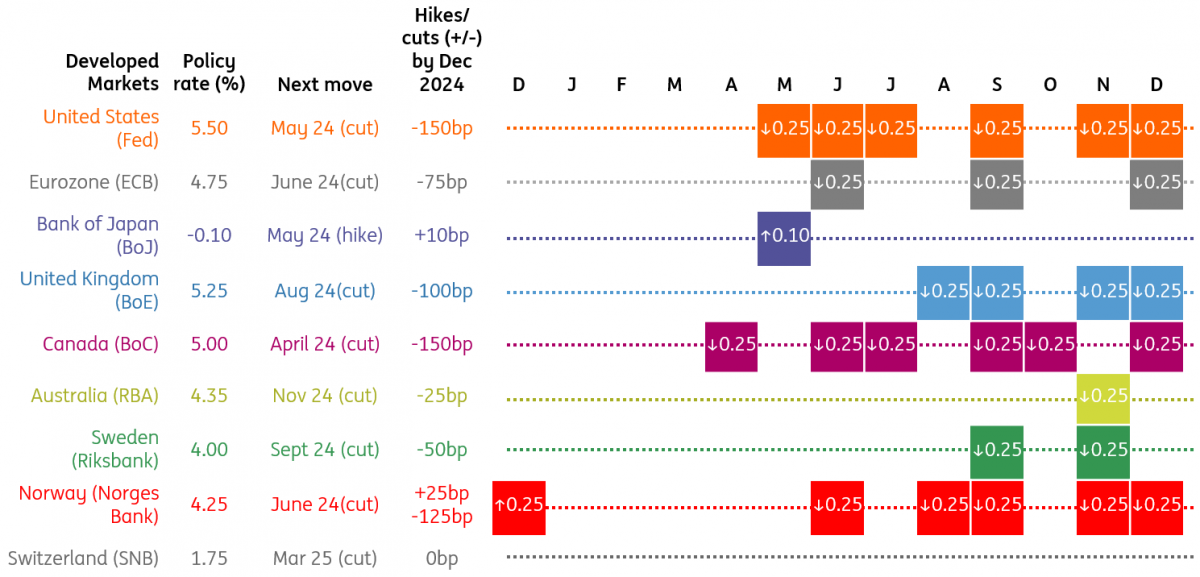

美國聯邦儲備理事會(Fed,fed)

美國經濟持續表現良好,就業市場仍然緊張,但越來越多的證據表明,聯準會升息和相關的信貸條件收緊正開始產生預期的效果。最近的通膨數據看起來要好得多,領先經濟指標正在走弱,而招募和招募意圖似乎正在降溫。值得注意的是,聯準會官員普遍承認貨幣政策是限制性的。我們認為利率已經見頂,下一步將是降息。

消費者是關鍵,隨著實際家庭可支配收入持平,信貸需求下降,許多人在大流行時期積累的儲蓄耗盡,我們現在看到了經濟衰退的真正風險。房屋交易的崩潰和房屋建築商信心的暴跌表明,住宅投資將走弱,而耐用品訂單的疲軟則表明資本支出的下滑。如果低汽油價格持續下去,明年第二季的通膨率可能會達到2%的目標,這可能會為聯準會從5月開始降低利率打開大門——尤其是如果招募像我們預期的那樣放緩的話。我們預計2024年將降息150個基點,2025年初將進一步降息100個基點。

歐洲中央銀行

就像歐洲央行(ECB)低估了2021年和2022年通膨飆升的強度和速度一樣,它現在可能也低估了通貨緊縮的速度。整體通貨膨脹率已經回落到3%左右,薪資成長應該在2024年的頭幾個月趨於平穩,歐洲央行今年貨幣緊縮的全面影響將在2024年繼續顯現。 2023年的反通膨主要是能源和財政政策基數效應的結果。另一方面,2024年的反通膨很可能是歐洲央行過去兩年緊縮政策的結果。

儘管歐洲央行仍寄望於明年私人消費反彈,但我們更願意看到預防性儲蓄。通貨緊縮和弱於預期的經濟成長將足以讓央行在一定程度上放鬆貨幣政策的煞車,從6月開始,每季總共降息75個基點。第一次降息應與逐步停止根據大流行病緊急採購計畫(PEPP)購買資產再投資的決定同時進行。

英國央行

英國央行(Bank of England)的緊縮週期幾乎肯定已經結束,政策制定者正投入大量精力讓投資人相信,降息還需要一段時間。儘管如此,他們並沒有排除在2024年放鬆貨幣政策的可能性,我們認為,到夏季降息的大門是敞開的。升息的影響將繼續擴大,因為每季都有4-5%的抵押貸款持有人進行再融資,在大多數情況下,他們都是透過利率低得多的五年期固定貸款進行再融資的。服務業的通貨膨脹和私部門的薪資成長-銀行自己承認-是明年的關鍵,明年夏天應該都能回到4%的水準(現在分別是6.6%和7.8%)。在這種背景下,我們認為我們將在2024年降息100個基點,並在2025年降息100個基點。市場也越來越以這種方式思考。

日本央行

2024年將是日本央行(Bank of Japan)政策正常化的第一年,結束數十年的超寬鬆政策。我們預期穩定的薪資成長將支持日本央行期待已久的2%的永續通膨目標,而緊縮的勞動力條件將支持私人消費。由於政府補貼和全球供應鏈重組趨勢,新技術的投資也將進一步成長。考慮到2023年強勁的企業收益,我們認為明年的薪資成長應該會超過3%。

日本央行走向正常化的第一步將是取消其殖利率曲線控制計劃,這可能會在2024年第一季發生,屆時日本國債將跟隨美國市場的走勢跌至低於1%的水平。在日本央行確認了春季薪資談判的結果後不久,央行可能會在第二季升息10個基點,但在年底前將短期政策利率維持在0.0%。